拜小盘股和纳指领涨,道指相对落后,但美股主要指数全线上涨,尾盘最后几分钟加速上行并收于日高,英伟达六天累涨超24%:

美股指涨幅扩大,尾盘加速上冲:标普500大盘周五收涨0.97%至5608.25点。道指收涨0.58%至40896.53点。纳指收涨1.39%至17876.77点。纳指100收涨1.32%。衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨1.55%。罗素2000指数收涨1.19%。恐慌指数VIX收跌1.01%,报14.65,欧市盘初还曾涨至16.07。

[xyz-ihs snippet=”In-article-ads”]

小盘股和纳指领涨,道指相对落后,但美股主要指数均上涨,尾盘最后几分钟加速上行

美股行业ETF收盘全线上涨。生物科技指数ETF涨逾2%,半导体ETF、科技行业ETF、全球航空业ETF及全球科技股ETF各涨至少1.5%,网络股指数ETF、可选消费ETF、区域银行ETF及银行业ETF各涨1%上下。

标普500指数的11个板块全线收涨。电信板块收涨1.44%,信息技术/科技板块涨1.44%,可选消费板块涨1.14%,能源板块涨0.42%表现倒数第二。

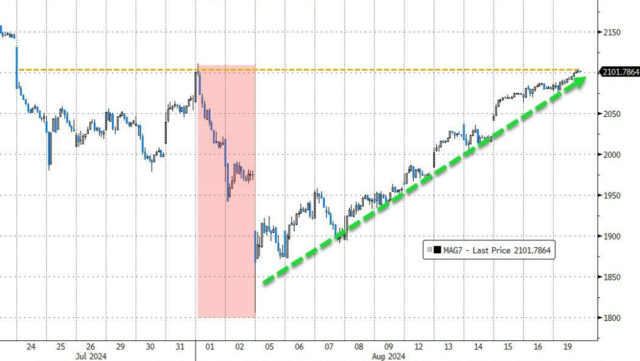

“科技七姐妹”多数上涨。英伟达收涨4.35%,最近六个交易日累计上涨超24.10%,8月7日收盘以来累计反弹超31.43%;特斯拉涨3.12%,谷歌A涨2.28%,微软涨0.73%,亚马逊涨0.66%,Meta涨0.35%,而苹果跌0.07%。

科技七巨头继续大反弹

芯片股普遍收涨。费城半导体指数收涨1.86%;行业ETF SOXX收涨1.7%;英伟达两倍做多ETF收涨8.68%。安森美半导体收涨2.48%,AMD收涨4.52%,高通收涨1.21%,阿斯麦ADR收涨1.58%,科磊收涨0.11%,Arm控股收涨1.54%,博通收涨1.2%,应用材料收涨1.46%,台积电ADR收涨0.52%。英特尔收涨3.11%。美光科技收涨0.59%。Wolfspeed、芯科实验室至多涨约3.8%,格芯涨超1.4%。 [xyz-ihs snippet=”GoogleADresponsive”]

值得注意的是,AMD周一宣布,计划支付49亿美元收购设计云计算和人工智能数据中心设备的公司ZT Systems,向英伟达在AI计算领域的霸主地位提出挑战。

AI概念股涨多跌少。戴尔科技涨0.51%,甲骨文涨0.33%,CrowdStrike涨1.61%,Palantir涨1.31%,Snowflake涨2.64%,BullFrog AI涨1.95%,C3.ai涨0.51%,BigBear.ai涨8.73%,英伟达持股的AI机器人配送公司Serve Robotics涨4.12%,而英伟达持股的AI语音公司SoundHound AI跌0.4%,“AI妖股”超微电脑跌0.82%。

中概股多数收涨。纳斯达克金龙中国指数周五收涨1.39%。ETF中,中国科技指数ETF(CQQQ)收涨0.82%。中概互联网指数ETF(KWEB)收涨1.26%。

热门中概股里,京东收涨0.85%,理想收涨4.58%,阿里巴巴涨0.88%,B站涨3.4%,百度涨1.37%,极氪收涨5.8%,网易收涨2.94%,蔚来收涨3.04%、拼多多收涨1.22%,小鹏涨3.75%,而新东方收跌1.97%,腾讯ADR收跌0.25%。

猴痘疫情概念股涨跌各异。在美股,GeoVax Labs(GOVX)一度涨超58.3%,但最终收涨1.27%,Emergent BioSolutions(EBS)收涨12.66%,SIGA Technologies(SIGA)收跌0.48%。在欧洲,丹麦药企巴伐利亚北欧公司(BAVA.DC)收跌4.59%,瑞典生物制药和生物科技公司Orphan Biovitrum AB(SOBI.SS)收涨0.45%。

公布财报的个股中,雅诗兰黛收跌2.23%,二季度销售额略好于预期,三季度EPS指引远逊色于市场预期。

继上周积极回升后,欧洲股市周一再度普涨:

泛欧Stoxx 600指数收涨0.61%,逼近7月31日以来收盘最高,8月5日收盘以来累计反弹5.65%。周一各板块均上涨,矿业和零售股领涨,分别涨1.98%和1.57%。欧洲奢侈品概念股和汽车概念股普涨上涨,但由于有关乌克兰援助的报道引发市场担忧,欧洲军工股下跌。

欧洲多国股指普遍上涨,德国股指收涨0.54%,法国股指收涨0.70%,英国股指收涨0.55%,意大利股指收涨0.68%,荷兰股指收涨0.35%,西班牙股指收涨1.40%。

鲍威尔讲话前交投清淡,周一美债收益率几近持平,中长期美债收益率跌超2个基点:

美债:尾盘时,对货币政策更敏感的两年期美债收益率涨1.21个基点,报4.0618%,盘中交投于4.0324%-4.0812%区间。美国10年期基准国债收益率跌2.28个基点,报3.8597%,盘中交投于3.9073%-3.8502%区间。

[xyz-ihs snippet=”googleAD300x100″]欧债:欧元区基准的10年期德债收益率跌0.1个基点。两年期德债收益率持平。法国10年期国债收益率跌1.0个基点,意大利10年期国债收益率跌1.9个基点,西班牙10年期国债收益率跌1.4个基点,希腊10年期国债收益率跌1.2个基点。两年期英债收益率涨0.9个基点。英国10年期国债收益率跌0.4个基点。

两年期国债收益率仍高于4.00%(且远高于上周CPI峰值低点),但30年期国债收益率已回撤全部峰值,然后有所下降

投资者等待鲍威尔讲话,美元指数跌0.6%失守102,日元盘中一度涨向145。离岸人民币涨295点上逼7.13元:

美元:衡量兑六种主要货币的一篮子美元指数DXY跌0.58%,报101.868点,日内交投区间为102.484-101.851点,全天震荡下行,为1月5日以来首次跌穿102关口,逼近2023年12月28日底部100.617点,上次交投于100点整数位心理关口下方是2023年7月19日。

彭博美元指数跌0.47%,报1232.62点,日内交投区间为1238.71-1232.13点,逼近1230点和3月8日底部1225.12点。

彭博美元指数下滑

非美货币普涨。欧元兑美元涨0.55%,英镑兑美元涨0.37%,美元兑瑞郎跌0.41%,澳元兑美元涨0.92%,纽元兑美元涨0.99%,美元兑加元跌0.33%。

日元:美元兑日元跌0.68%,报146.62日元,日内交投区间为148.05-145.19日元。 欧元兑日元跌0.17%,报162.53日元;英镑兑日元跌0.31%,报190.500日元。

离岸人民币:离岸人民币(CNH)兑美元尾盘涨295点,报7.1336元,盘中整体交投于7.1645-7.1278元区间。

加密货币涨跌不一。市值最大的龙头比特币尾盘跌1.29%至59215.00美元。第二大的以太坊尾盘大致持平,报2625.00美元。

加密货币隔夜遭受重创,但随着美国盘中股市飙升,比特币价格回升至59000美元以上,回升至接近CPI之前的水平

由于美国推动停火协议以结束加沙战争,缓解油供应担忧,以及全球最大石油进口国的油需疲软令油市承压,美油跌近3%下逼74美元/桶,布油跌穿78美元:

美油:WTI 9月原油期货收跌2.28美元,跌幅超过2.97%,报74.37美元/桶。美油全天维持跌势,美股早盘刷新日高涨近0.3%上逼77美元,随后加速下跌,美股收盘前最深跌超3.2%下逼74美元整数位。

布油:布伦特10月原油期货收跌2.02美元,跌幅接近2.54%,报77.66美元/桶。布油与美油走势大致相同,最高涨跌近0.2%上逼80美元,最深跌近2.8%跌穿77.50美元。

[xyz-ihs snippet=”In-article-ads”]消息面上,据央视新闻报道,当地时间18日,哈马斯表示,以总理内塔尼亚胡仍在阻碍达成加沙停火协议。随后据环球网报道,美国务卿布林肯抵达以色列推动加沙地带停火。美国银行指出,随着非OPEC成员国的供应增长超过需求,明年油市预计有70万桶/日的供应过剩,势将打压油价,预计明年布伦特平均价格为80美元/桶,低于今年的86美元/桶。

天然气:由于美国大部分地区气温变得更加炎热,推高降温需求,美国9月天然气期货收涨超5.27%,报2.2350美元/百万英热单位。本周累计下跌0.93%。

油价大跌,WTI 价格回落至74美元左右(就业数据公布后的低点)

现货黄金全天呈V型反转走势,现货黄金亚市盘初刷新历史高位后,部分投资者获利了结致金价盘中回落,尾盘小幅回升但仍跌0.15%:

黄金:COMEX 12月黄金期货尾盘涨0.19%,报2542.70美元/盎司,亚市盘初刷新历史高位至2549.90美元。现货黄金北京时间06:00开盘时就盘中刷新历史高位至2509.94美元,欧股盘中及美股早盘一度维持跌势,北京时间21:36最深跌约0.9%至2485.77美元,最终尾盘下跌0.15%至2504.18美元/盎司。

白银:COMEX 9月白银期货尾盘涨1.55%,报29.490美元/盎司。工业属性让现货白银追随伦敦基础金属普遍上涨的表现,美股早盘刷新日高涨近1.6%上逼29.5美元,尾盘涨1.62%,报29.4494美元/盎司。

分析指出,金价飙至历史新高后,华尔街多家大行如花旗唱多黄金至目标价3000美元,一方面因为“美联储降息”前景,另一方面为地缘政治紧张局势(尤其是哈以冲突)推动避险购买,黄金需求强劲。但也有部分投资者会倾向获利了结。

伦敦工业基本金属多数收涨。经济风向标“铜博士”收涨1.49%,报9252美元/吨。伦锌涨约0.87%,伦锡涨超2.10%,伦铝涨约3.38%。伦铅收涨2美元,伦镍涨约1.79%。

美元疲软之际,黄金仍保持涨势,维持在2500美元上方的历史高位附近

1,173 views