内容提要:

1、戴尔、苹果供应链去中国化仅是冰山一角;

2、52%的美国公司计划在2023年调整供应链;

3、不要以为供应链美国化或者欧洲化,成本就一定比中国高;

4、2017年以来美国进出口数据,已经反映出欧美产业链重构的快速演进;

5、欧美供应链重构不仅将长久影响中国商品出口,还将导致中国制造业产能严重闲置。

一、戴尔、苹果供应链去中国化仅是冰山一角

1月5日的《日经亚洲》消息,全球出货量第三大计算机制造商戴尔,已设下2024年前实现所有产品不再使用中国芯片的目标。

该消息称, 2022年底,戴尔在告知其供应商,将显著减少在产品中使用中国制造芯片的数量,包括非中国芯片制造商在中国工厂生产的芯片。供应商被告知,到2024年,戴尔产品使用的所有芯片都须在中国以外生产,并将显著减少中国产零组件用量。

此外,戴尔还要求电子模块和印刷电路板等其他组件的供应商和产品组装商,要按照戴尔的计划提高在中国以外国家的产能。要求在2025年前,实现五成产能移出中国的目标。据悉,另一家著名的计算机制造商惠普公司,也在评估产能迁出的可能性。

此前,苹果生产链也在公开转移。苹果已经要求鸿海、和硕和纬创三家代工厂,加强印度产能。彭博的分析报告显示,到2023年春季,苹果将有5%的iPhone生产量在印度完成。而三家则承诺将这一数字提高到20%。

据悉,所有电子类外企都在要求供应商去中国以外地区设厂。目前电子产业转移迁入地主要是越南和印度。各家公司内部均有明确要求,将2成中国供应链分散到中国以外地区。

1月6日,我在《日本大臣将访问美国讨论对华半导体出口限制,Chip4联盟正在形成》一文中也披露,日本经济产业大臣西村康俊于 1 月 5 日至 10 日访问美国。报道称,其议题之一将是与美方讨论如何限制向中国出口半导体。

美方正在组建由美国领头、日本、韩国、荷兰参加的“四方联盟”( Chip 4),以限制Chip 4所拥有高技术水平的半导体制造设备等出口,从而延缓中国的尖端半导体开发进度。据彭博社报道,韩国、日本和荷兰政府都在认真考虑和评估美国的这一建议,原则性的意见将会与美国趋同, Chip 4极大概率可能会在一月份达成一致。

此前的10月7日,美国商务部还公布了一系列针对集成电路领域的出口管制措施,从技术、产品、设备、服务等维度对中国全面限制。其中,限制 28 家中国科技公司在全球范围内使用美国制造的半导体芯片。之后,又将31家中国公司列为出口美国敏感技术的潜在嫌疑人。

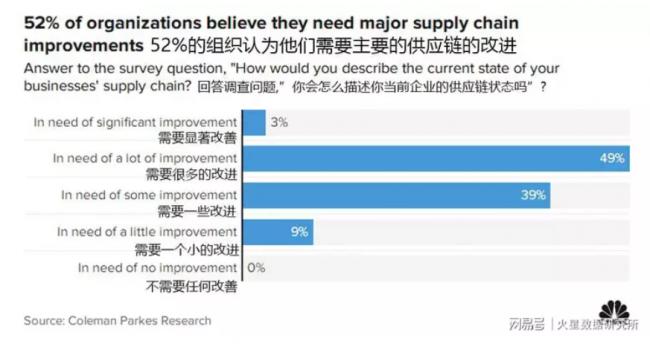

二、52%的美国公司计划在2023年调整供应链

2022年12月份,CNBC发表了一份SAP进行的一项美国公司涉中供应链调查报告。该报告称,超过一半 (52%) 的美国公司计划在2023年将调整其涉及中国的供应链。

许多美国公司现在正在从“及时”供应链模式转变为“以防万一”模式——本质上是持有更多库存,并经常使用更多离美国更近的供应商,而不是依赖中国制造。

供应链软件的全球领导者(占全球供应链软件23%的市场份额)德国软件巨头Cowen称,这份调查结果描绘了美国供应链将快速去中化的图景。

SAP董事会成员Scott Russell在调查报告中表示,”我们现在处于一个后全球化的世界,供应链规则已经改变,没有回头路了……疫情期间的混乱和中断证明中国供应链并没有他们预期的那么强大。”

三、不要以为供应链美国化或者欧洲化,成本就一定比中国高

要小心美国制造!要么改变,要么被干掉。

几年前,美国的跨国公司通用电气做了一个实验。他们把热水器生产从中国搬到了美国。产品投产一年之后,通用电气的财务报表显示了颠覆人们固有认知的奇迹:在美国生产的热水器,成本比中国还要低5%。这让通用电气的人喜出望外,备受鼓舞。

汽车玻璃大王—-福耀玻璃老板曹德旺在一次访谈中谈及赴美开厂的动机时说:“我为什么跑到美国建厂呢?因为中国除了人工成本便宜外,其他什么都贵。美国除了人工贵,其他什么都便宜。”

曹德旺还说:我在中国挣1000万元,要交税680万元,拿到手只剩下320万元。在美国要是交税400万以后,还会剩下600万的利润。

一直以来,我们都认为,美国制造衰退了、欧洲制造衰退了。欧美人工费太贵了,中国生产成本优势碾压西方。但美国公司将工厂撤回美国,发现产品成本比中国还低。中国企业到美国办厂,也发现产品成本比美国更低。这种颠覆我们的固有印象的事,对中国制造业而言,这并不是一个好消息。

因为美国制造也可以获得低成本优势。会增强美国、欧洲供应链去中国化的信心和决心。

最近30年,中国制造凭借低成本优势,横扫世界。很多人据此认为,这种优势将继续,成本高昂的美国和欧洲工厂,永远不可能生产出比中国更便宜的产品。

然而,美国和欧洲,以及日本、韩国等发达国家,不仅通过转移投资将印度和越南扶持成为比我们的制造成本更低的替代中国制造的制造基地,欧美这几年加强制造业回归、增强本土制造业竞争力的经济政策,也卓有成效。

一方面,随着工资和土地价格持续上涨,我们在劳动力成本和地租上的优势,逐渐被东南亚取代。另一方面,欧美美国在土地、能源等资源要素上的成本更低,机器人取代人工的无人化生产线快速发展。

这两个方面都在警示我们:中国制造的低成本优势,并非牢不可破,并在急速坠落。

四、2017年以来美国进出口数据,已经反映出欧美产业链重构的快速演进

我们如何观察欧美供应链重构的实际后果?

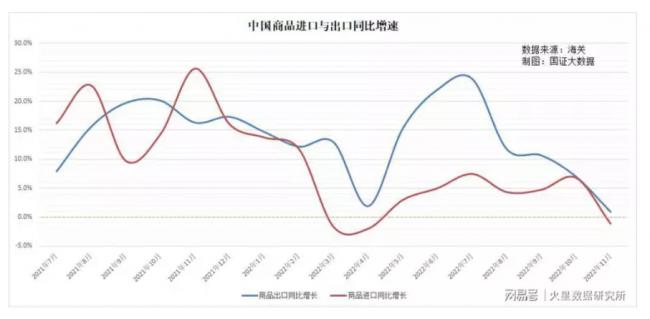

2022年7月份,中国商品出口增速开始快速下滑。到10月份,以美元计价的出口开始同比下降,10月份下降0.3%,11月份下降8.7%。我们的媒体和专家都将下降的原因归咎于因海外加息治理通胀,导致海外需求放缓。

但实际上,更主要的原因是我在《11月份中国商品出口为什么加快下滑?外需走弱并非唯一原因!》一文中所分析的,“欧美供应链重构将是影响我们出口收缩的长久性因素”。

我之所以会得出这个结论,是因为供应链重构的后果,一定会通过商品进出口数据反映出来。

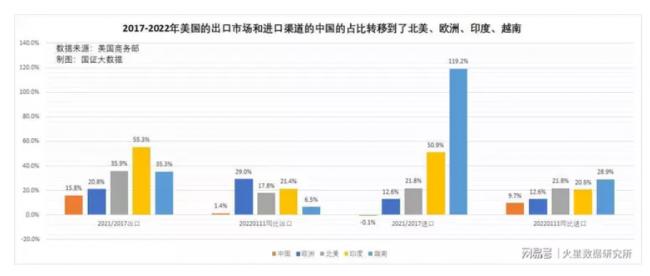

从2017年美国对我们开启301调查开始,美国便在开始操作供应链调整、制造业回归。2017年,中国商品占美国进口总额的21.6%,美国对中国商品出口占美国出口总额的8.4%。5年后的2022年,中国商品在美国市场的占比下降到16.5%,占比减少了接近四分之一。美国对华出口占比也下降到7.3%。

中国商品在美国市场丢失的部分被谁瓜分了?

如果我们用2021年比2017年的增速乘以2022年1-11月的同比增速,我们会发现这5年来,美国进口中国商品仅增长15.7%,但进口欧洲商品增长了36%,进口加拿大、墨西哥等北美商品增长了65.5%,进口印度商品增长了134.3%,进口越南商品增长了196.6%。

贸易数据显示,最近5年欧美供应链正在从中国朝欧洲、北美、东南亚迅速转移。

五、欧美供应链重构不仅将长久影响中国商品出口,还将导致中国制造业产能严重闲置

供应链的移动与重构,看似复杂、艰难,花费巨大,但其实类似于候鸟式的迁移。头雁一旦选择了目标,供应链就将成群结队的集体移动,这将大幅度降低供应链转移重构的成本。因而欧美供应链重构的时间,可能比我们想象的要快、要短,留给我们思考与应对的时间,可能并没有那么宽裕。

加息是阶段性的,对需求的影响也是阶段性的。价格的波动是阶段性的,对出口金额的影响也会有负有正。因此全球经济下行、海外需求回落、出口价格下降,对我们的商品出口的影响,必然也是阶段性的。但欧美在供应链重构中形成的日趋紧密的统一供应链和统一大市场,对我们出口的影响,却是长久的、不可逆转的。

2021年,中国工农业增加值为55万亿元,商品出口额为21万亿元,工农业产能的38%依靠外需来消化。因此,供应链重构还将对我们的工农业生产产生巨大影响。海外市场萎缩后的工农业富余产能如何消化,这是摆在我们面前的重要课题。如果我们忽略这个问题,将导致我们应对无方,决策失误。

来源: 火星数据研究所

1,324 views